Кредитование

В 2012 году розничный бизнес был в центре внимания всей банковской системы России в первую очередь в связи с быстрым увеличением объемов розничного кредитования, в результате которого темп роста рынка достиг впечатляющего уровня — 39,4%.

На этом фоне Сбербанк сумел увеличить свою долю на рынке розничного кредитования, при этом самого высокого темпа роста Банк добился в сегменте кредитных карт. С другой стороны, 2012 год был ознаменован усилением конкурентной борьбы за депозиты физических лиц, что привело к существенному удорожанию фондирования для банковской системы.

Наряду с ростом объемов кредитования и ужесточением конкуренции за привлечение депозитов 2012 год стал для Банка периодом очень быстрого увеличения объемов и повышения качества услуг по расчетно-кассовому обслуживанию розничных клиентов. Ряд мер был направлен на расширение и развитие каналов удаленного обслуживания и принес заметные результаты: укрепились позиции Сбербанка на стремительно растущем рынке банковских карт, успешно внедрены инновационные расчетные системы для розничных клиентов.

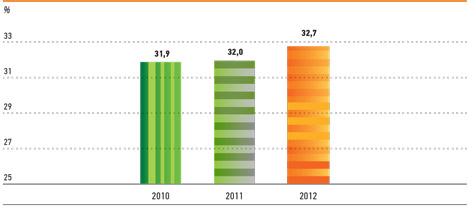

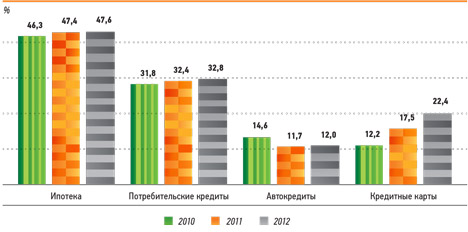

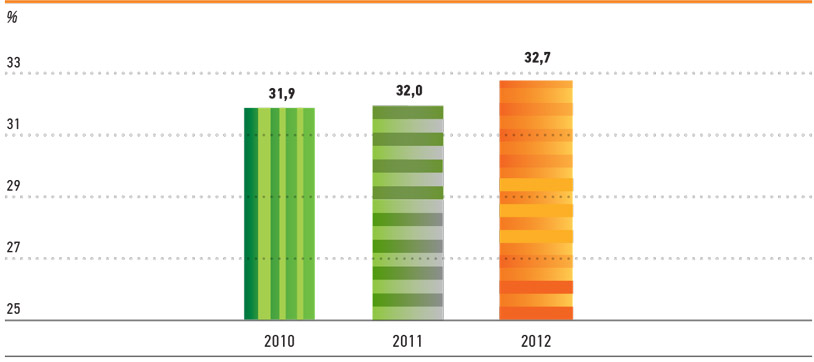

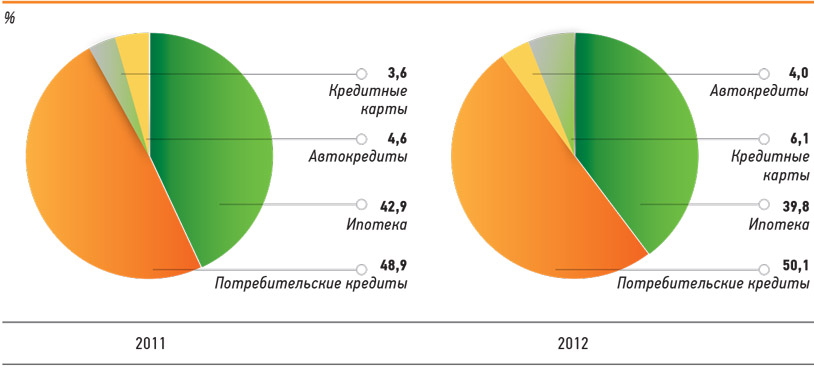

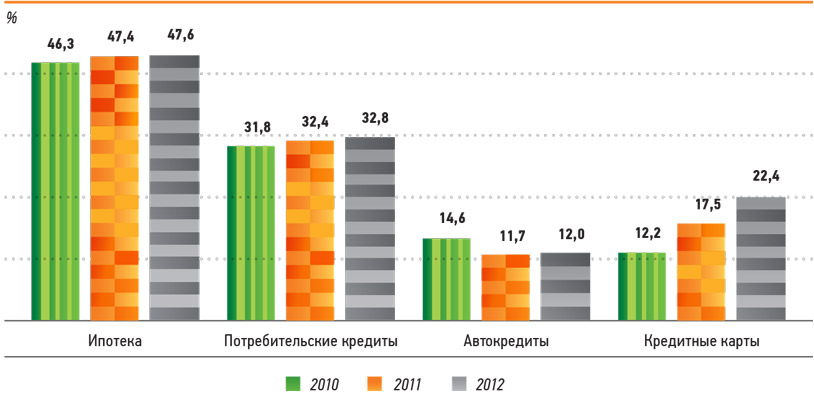

В 2012 году Сбербанку удалось не только поддержать очень высокий темп роста рынка, но и увеличить долю в сегменте розничного кредитования на 0,7 п.п. — до 32,7%. Самый высокий темп роста зафиксирован в сегментах потребительского кредитования и кредитных карт. Вместе с тем хорошие результаты достигнуты в сегменте ипотечных кредитов, которые сохраняют первостепенное значение в продуктовой линейке Банка. В целом портфель розничных кредитов Сбербанка в 2012 году вырос на 42,3% — до 2,5 трлн руб.

ДОЛЯ СБЕРБАНКА НА РЫНКЕ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ

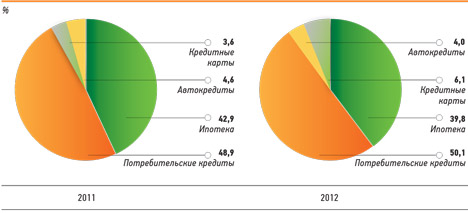

СТРУКТУРА ПОРТФЕЛЯ КРЕДИТОВ ФИЗИЧЕСКИМ ЛИЦАМ

Быстрый рост розничного кредитного портфеля обусловлен рядом инновационных решений, которые мы внедрили в последние годы. Среди них методы оценки кредитоспособности потенциальных заемщиков в рамках технологии «Кредитная фабрика». В 2012 году мы запустили в Москве в тестовом режиме проект кредитного мидл-офиса, в основе которого лежит автоматизированное сканирование заявок на получение кредита. Цель проекта — освободить сотрудников фронт-офиса от выполнения функций бэк-офиса.

Другая важная часть нашей работы, направленная на обеспечение высокого качества услуг в сегменте розничного кредитования, — оптимизация процесса выдачи кредитов и предоставление более быстрого ответа по кредитным заявкам. В итоге в 2012 году нам удалось сократить средний срок рассмотрения заявки на получение кредита физическим лицом примерно на 30%.

Потребительские кредиты

В 2012 году главным драйвером роста розничного кредитного портфеля Сбербанка, безусловно, стали потребительские кредиты, или кредиты на неотложные нужды: годовой темп роста в этом сегменте достиг 44,6% (для сравнения: в 2011 году он составил 43,7%). В 2012 году портфель потребительских кредитов Сбербанка рос чуть быстрее, чем рынок в целом. Как следствие, доля Банка на рынке потребительского кредитования увеличилась на 0,4 п.п. — до 32,8%.

ДОЛЯ СБЕРБАНКА НА РАЗЛИЧНЫХ РЫНКАХ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ

Кредитные карты

Бизнес Банка, связанный с кредитными картами, значительно вырос в 2012 году. За год объем ссудной задолженности по кредитным картам увеличился на 139% — до 153 млрд руб., а количество выпущенных карт выросло почти вдвое — до 8,5 млн штук. В результате в 2012 году Сбербанк стал лидером рынка кредитных карт.

КОЛИЧЕСТВО ВЫДАННЫХ КРЕДИТНЫХ КАРТ

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Автокредиты

В сравнении с другими сегментами рынка потребительского кредитования рост российского рынка автокредитов в 2012 году замедлился. По итогам года объем выданных автокредитов увеличился всего на 20,8%, при этом портфель автокредитов Сбербанка возрос на 24,1%.

Ипотека

Ипотечные кредиты — один из наших ключевых продуктов в розничном сегменте. Доля Банка на рынке составляет 47,6%, что делает его бесспорным лидером. В 2012 году портфель ипотечных кредитов Банка увеличился на 31,2%, что соответствовало рыночным темпам роста, и превысил 1 трлн руб. Несмотря на высокие процентные ставки, не наблюдалось замедления роста портфеля ипотечных кредитов Банка по сравнению с 2011 годом.

Cetelem: новый совместный банк в сегменте потребительского кредитования

В августе 2012 года Сбербанк и BNP Paribas основали совместное предприятие в сегменте потребительского кредитования. В ходе сделки Сбербанк приобрел 70%-ю долю в BNP Paribas Vostok за 5,2 млрд руб., остальные 30% остались в собственности BNP Paribas Group. Созданная структура продолжает работать под брендом Cetelem. За счет этого приобретения Сбербанк рассчитывает расширить свое присутствие на отдельных сегментах рынка розничного кредитования, в которых он пока не представлен, — в первую очередь это экспресс-кредитование в точках продаж (POS-кредитование) и экспресс-автокредиты. Дальнейшая цель — организовать перекрестные продажи других финансовых продуктов Сбербанка розничным клиентам Cetelem.

По состоянию на конец 2012 год проект по-прежнему находился на ранней стадии развития, в связи с чем его вклад в консолидированные результаты бизнеса розничного кредитования Сбербанка оказался незначительным. Вместе с тем Cetelem показал очень высокие темпы роста: в среднем объем новых выдач автокредитов в сентябре — декабре 2012 года ежемесячно увеличивался на 30%, а объем экспресс-кредитов в точках продаж — на 22%.