Макроэкономическая ситуация и тенденции в российской банковской системе

В связи с новыми приобретениями в 2012 году некоторые ключевые финансовые показатели консолидированной Группы Сбербанка (далее — Группа) напрямую не сопоставимы с показателями 2011 года. По этой причине в данном разделе Годового отчета приводятся показатели только по ОАО «Сбербанк России» по РПБУ и по данным управленческого учета (если не указано иное). Ключевые финансовые показатели основных дочерних банков Группы раскрываются в разделе «Финансовые результаты основных дочерних банков».

Постепенное замедление роста российской экономики

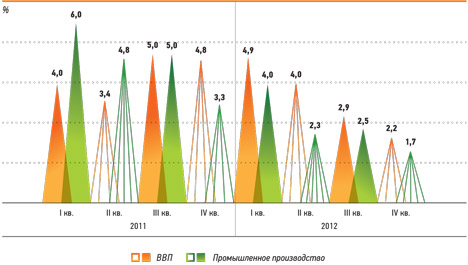

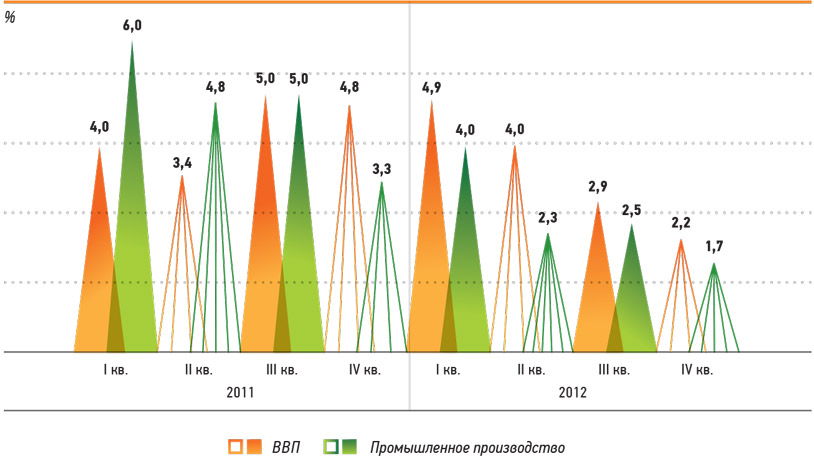

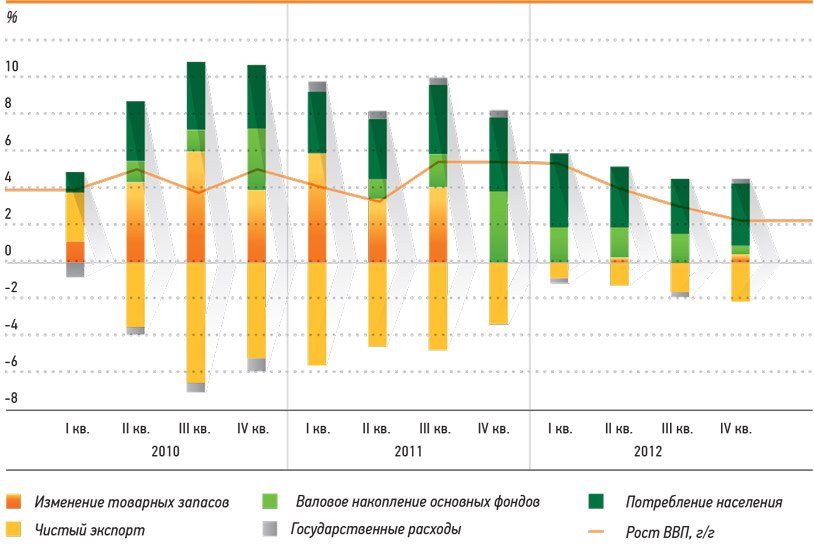

Рост экономики России в 2012 году замедлился: в IV кв. 2012 года ВВП вырос на 2,2% относительно предыдущего квартала, тогда как в I кв. 2012 года квартальный рост составлял 4,9%. Такая тенденция обусловлена сочетанием внешних и внутренних факторов: нестабильностью глобальных рынков и снижением инвестиционной активности на внутреннем рынке.

РОСТ ВВП И ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА В 2011–2012 ГОДАХ

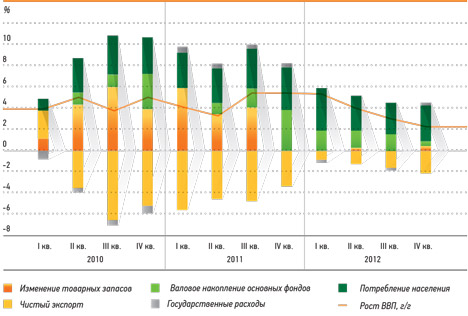

СТРУКТУРА ВВП

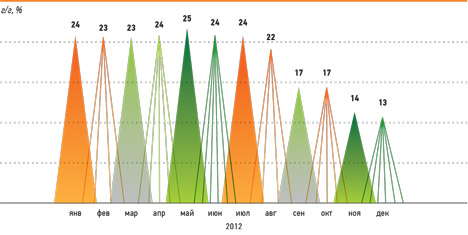

Среди ключевых компонентов ВВП значительно выросло лишь конечное потребление, тогда как вклад прочих факторов в рост ВВП был незначительным. В такой ситуации в российской банковской системе отмечалось значительное снижение спроса на кредиты со стороны корпоративных клиентов — рост в этом сегменте за 2012 год составил 13% против 26% в 2011 году.

ПОРТФЕЛЬ КРЕДИТОВ КОРПОРАТИВНЫМ КЛИЕНТАМ

Замедлению роста кредитования также способствовали быстрое развитие рынка рублевых облигаций и благоприятная ситуация на внешнем долговом рынке. Все это позволило крупным российским компаниям осуществлять значительные заимствования за рубежом, а не на традиционном рынке кредитов.

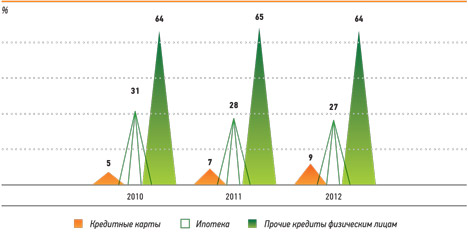

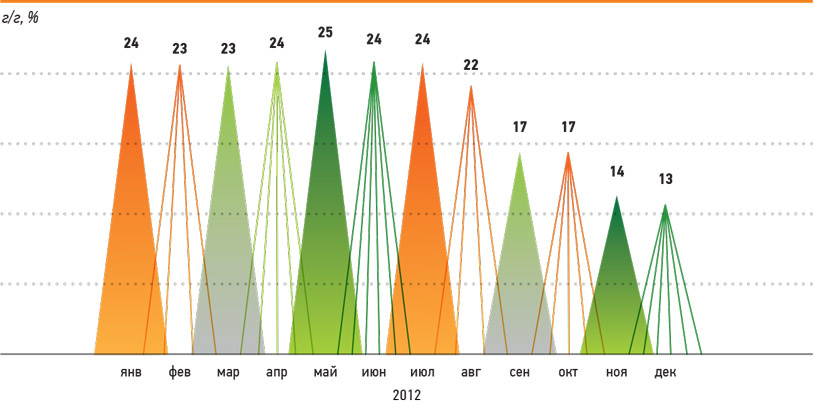

В то же время в российской экономике сохранилась тенденция к росту потребления, которая поддержала быстрый рост розничного кредитования. Совокупный объем кредитов, выданных частным лицам, увеличился в 2012 году на 39,4%, а в некоторых сегментах, ориентированных на потребительский спрос, рост был еще значительнее. Во второй половине 2012 года российские регуляторы усилили внимание к сегменту розничного кредитования и объявили, что планируют ввести регулирующие нормы, призванные улучшить управление рисками, которые возникают в связи с ростом этого рынка.

СТРУКТУРА ПОРТФЕЛЯ КРЕДИТОВ ФИЗИЧЕСКИМ ЛИЦАМ РОССИЙСКИХ БАНКОВ

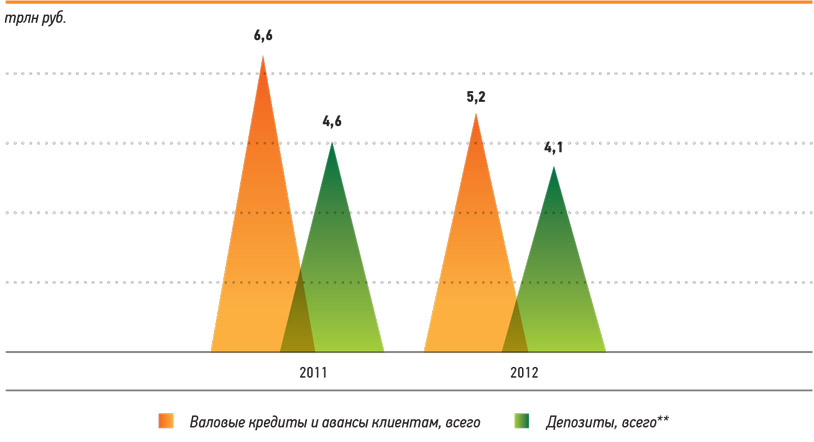

Приток депозитов в российском банковском секторе замедлился в 2012 году, что в основном было обусловлено сокращением притока средств корпоративных клиентов (минус 11,0% относительно 2011 года). В сегменте розничных вкладов ситуация была благоприятнее: объем средств населения в 2012 году вырос на 20%. Несмотря на снижение спроса в секторе корпоративного кредитования, рост кредитов опережал приток депозитов, а разрыв в основном покрывался за счет финансирования, привлекаемого у монетарных властей.

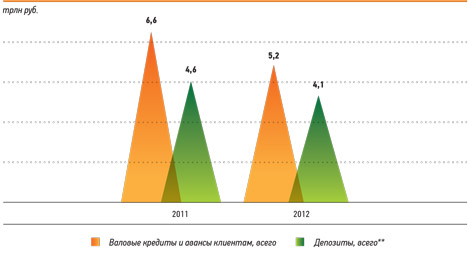

РОСТ СОВОКУПНЫХ ВАЛОВЫХ КРЕДИТОВ И ДЕПОЗИТОВ В РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЕ

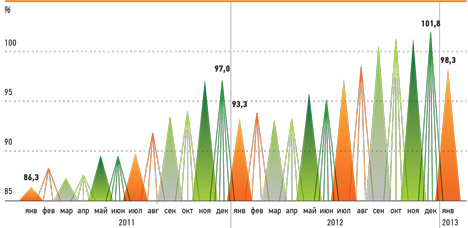

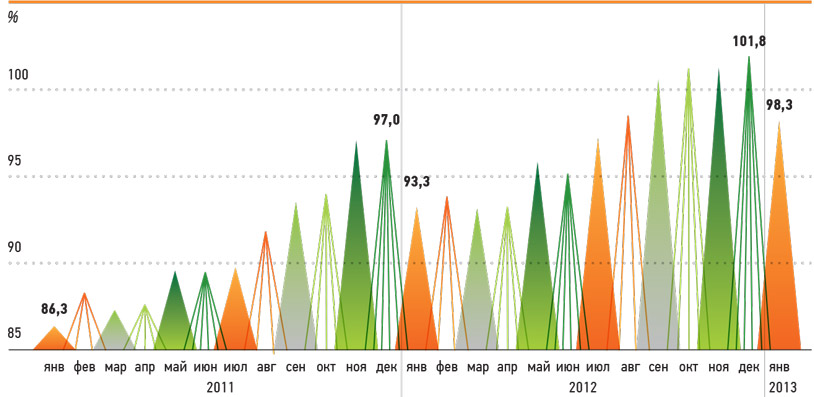

Несмотря на значительное расхождение темпов роста кредитов и депозитов в

ОТНОШЕНИЕ КРЕДИТОВ К ДЕПОЗИТАМ В РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЕ

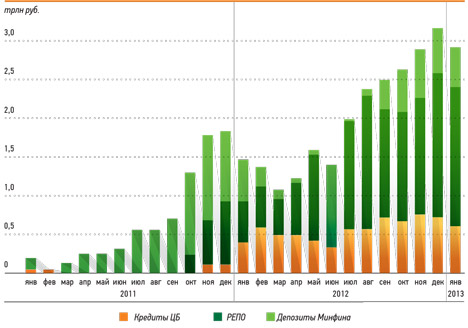

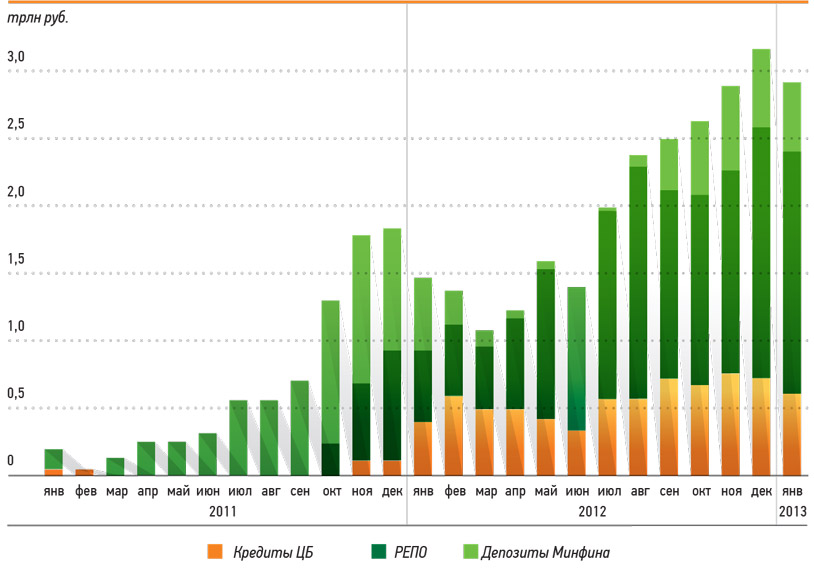

В 2012 году ЦБ РФ и Минфин продолжали операции по предоставлению ликвидности, покрывая потребности банков в периоды усиления ее дефицита. В 2012 году совокупный объем финансирования, привлекаемого у регуляторов (включая заимствования уЦБ РФ и Минфина), постепенно увеличивался, достигнув пика в ноябре. В декабре ситуация с ликвидностью значительно улучшилась, поскольку отмечался традиционный приток средств на депозиты, обусловленный тем, что бюджетные расходы в конце года превышают средний уровень.

В 2012 году операции РЕПО ЦБ РФ оставались основным источником ликвидности для российских банков — такая ситуация стала новой нормой после перехода к плавающему валютному курсу и политике таргетирования инфляции. В то же время регуляторы сохранили возможность предоставления дополнительного финансирования банкам по другим каналам, включая обеспеченные кредиты от ЦБ РФ (в основном с обеспечением кредитными требованиями). Учитывая важность механизмов поддержания ликвидности в условиях плавающего валютного курса, ЦБ РФ объявил, что планирует еще больше расширить систему рефинансирования в 2013 году.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}