Кредитование корпоративных клиентов

Корпоративный сегмент остается ключевой частью нашего бизнеса, на долю корпоративных клиентов приходится 74,4% совокупного кредитного портфеля Сбербанка и 31,4% клиентских депозитов на уровне Группы, по состоянию на 31 декабря 2012 года.

Мы активно разрабатываем новые продукты в таких сегментах, как транзакционный банкинг и международные финансы, стремясь предоставлять клиентам все необходимые услуги и поддерживать лояльность клиентов. Приобретение Тройки Диалог и создание платформы Sberbank CIB в 2012 году усилило эффект синергии в инвестиционно-банковском сегменте и положительно отразилось на традиционном сегменте корпоративных банковских услуг, а также на ассортименте инвестиционно-банковских продуктов.

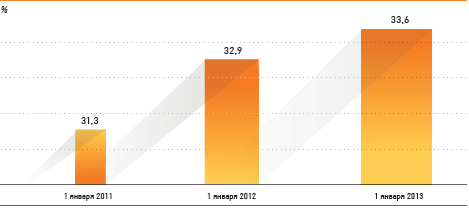

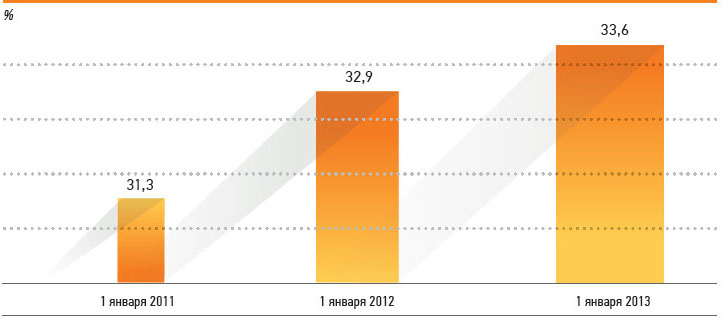

Сбербанк является крупнейшим кредитором в российской экономике. В 2012 году наша доля на рынке традиционного корпоративного кредитования увеличилась на 0,7 п.п., несмотря на высокий уровень конкуренции в этом сегменте в России. Ужесточение конкуренции было обусловлено в первую очередь снижением спроса на кредиты со стороны компаний на фоне замедления экономического роста и очень быстрого развития рынка корпоративных облигаций в России.

РЫНОЧНАЯ ДОЛЯ СБЕРБАНКА В СЕГМЕНТЕ КОРПОРАТИВНОГО КРЕДИТОВАНИЯ

{kind=link}

Тем не менее 2012 год стал рекордным для Сбербанка по объему выданных корпоративных кредитов. Объем выдач в течение года составил 5,9 трлн руб. и увеличился почти на 350 млрд руб. относительно 2011 года.

Финансирование малого бизнеса: много новых событий

В 2012 году мы уделяли особое внимание развитию кредитования малого бизнеса. В течение года мы значительно расширили использование платформы «Кредитная Фабрика» для кредитования малых клиентов: объем кредитов, выданных по данной технологии, увеличился втрое за 2012 год и превысил 90 млрд руб. Мы также запустили инновационные кредитные продукты, такие как «Бизнес-старт» и «Бизнес-Овердрафт».

В результате этих инициатив и активной работы с клиентами объем кредитования малого бизнеса вырос на 31% с уровня годичной давности, что значительно выше темпов роста в других сегментах корпоративного кредитования.

Торговое финансирование

Еще одно направление бизнеса, где темпы роста были даже выше, чем в сегменте кредитования малого предпринимательства, — торговое финансирование. В минувшем году Сбербанк активно развивал это направление: соответствующая часть совокупного кредитного портфеля в долларовом выражении увеличилась на 47,1% по сравнению с 2011 годом и к концу 2012 года составила $10,5 млрд. В 2012 году было заключено более 1,3 тыс. сделок торгового финансирования (для сравнения: в 2011 году их было 950). Международная экспансия Сбербанка (в частности, приобретение банков в Швейцарии, Турции, странах Центральной и Восточной Европы) позволила разработать продукты, предусматривающие участие зарубежных дочерних структур и удовлетворяющие все запросы наших клиентов. Наши достижения нашли отражение в том, что Global Trade Review Magazine признал Сбербанк «Лучшим банком торгового финансирования в России и СНГ за 2012 год».

Доходность кредитного портфеля возросла во второй половине 2012 года

Изменение доходности кредитов в корпоративном сегменте в 2012 году подчинялось двум разнонаправленным трендам. С одной стороны, конкурентная борьба за заемщиков на фоне снижающегося спроса на кредиты заставляла банки снижать ставки. С другой стороны, недостаток ликвидности в банковской системе препятствовал резкому снижению стоимости заемных средств для клиентов. В этих условиях фактическая доходность кредитов в первой половине 2012 года была стабильной, а во втором полугодии постепенно возрастала. Это свидетельствует о возможностях Банка корректировать свою кредитную политику в соответствии с рыночной конъюнктурой, уделяя особое внимание поддержанию уровня процентной маржи. Увеличение доли более высокодоходных кредитов малому бизнесу в структуре совокупного корпоративного портфеля также поддерживало рост ставок.

Качество кредитного портфеля

Несмотря на снижение уровня экономической активности в России в 2012 году, признаков существенного ухудшения качества нашего кредитного портфеля не наблюдалось. Доля кредитов с просроченной задолженностью свыше 90 дней в корпоративном портфеле за минувший год снизилась с 3,6 до 2,9% (согласно неконсолидированной управленческой отчетности Сбербанка). Доля неработающих кредитов сокращалась не только за счет наращивания портфеля, но и за счет уменьшения совокупного объема просроченных ссуд в абсолютном выражении.